章节

中国电子商务税收发展报告(2022)

摘要

电子商务作为一种大众化信息传播手段,以其独特的交易虚拟化、低成本、高效率和透明化特征,突破了时间和地域限制,逐渐成为互联网应用的最大热点和具有战略意义的经济贸易一体化技术基础。本报告揭示了电子商务发展历程,研究了电子商务规模效益、在线服务、数字化赋能及社交、跨境电商等领域发展现状,针对电子商务存在的税收政策规定不完善、税收征管组织不健全等税收难题,对电商行业税负情况及面临的挑战进行分析,结合阿里巴巴、京东、拼多多等电子商务典型模式,吸收和借鉴经济合作与发展组织(OECD)、欧盟、美国、印度等组织和国家电子商务的国际经验,从加快立法进程、组织建设、技术支持、合作协同等方面探索促进中国电子商务健康发展的税收治理方案。

检索正文关键字

章节目录

-

一 电子商务的内涵及模式分类

- (一)电子商务的概念与特征

- 1.电子商务的概念

- 2.电子商务的特征

- (二)电子商务的模式及分类

- 1.企业对企业电子商务模式(B2B模式)

- 2.企业对消费者电子商务模式(B2C模式)

- 3.消费者对消费者电子商务模式(C2C模式)

- 4.消费者对企业电子商务模式(C2B模式)

- 5.线下对线上电子商务模式(O2O模式)

- 6.供应方对采购方电子商务模式(BOB模式)

- (一)电子商务的概念与特征

-

二 中国电子商务发展历程及现状分析

- (一)中国电子商务发展历程

- 1.萌芽初生阶段(1991~1999年)

- 2.初期竞争阶段(2000~2009年)

- 3.高速成长阶段(2010~2014年)

- 4.稳定发展阶段(2015~2017年)

- 5.新的变化阶段(2018年至今)

- (二)中国电子商务发展现状

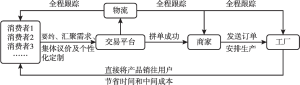

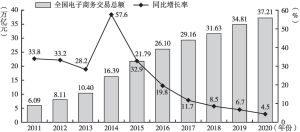

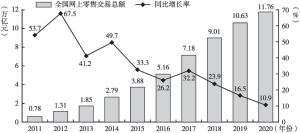

- 1.电子商务发展实现规模效益双丰收

- 2.在线服务电商呈爆发式增长

- 3.社交电商普遍得到高效应用

- 4.B2B电商拓展数字化赋能新赛道

- 5.跨境电商创新取得新突破

- (一)中国电子商务发展历程

-

三 中国电商企业税负情况及面临的税收挑战

- (一)中国电商企业税负情况分析

- 1.中国电商行业的整体税负情况

- 2.典型电商企业的税负情况

- 3.中国电商行业税负现状成因分析

- (二)中国电商行业面临的税收挑战

- 1.电商税收政策规定不完善

- 2.电子商务税收征管运行机制不健全

- (一)中国电商企业税负情况分析

-

四 促进中国电商行业税收健康发展的国际经验借鉴

- (一)OECD的相关做法

- (二)欧盟的相关做法

- (三)典型国家的相关做法

- 1.美国

- 2.日本

- 3.澳大利亚

- 4.新西兰

- 5.俄罗斯

- 6.印度

- (四)国际经验对中国的相关启示

- 1.遵循增值税消费地纳税原则

- 2.明确界定课税对象

- 3.进一步深化电子信息技术在税收征纳领域的应用

-

五 促进中国电子商务税收健康发展的对策建议

- (一)加快完善电子商务税收征管的相关法律法规

- 1.完善税制要素

- 2.优化税务登记制度

- (二)加强电子商务税收征管的组织管理建设

- 1.设立电子商务专项税收征管机构

- 2.税务部门应增强依法课税意识,加大税收宣传力度

- 3.各部门应提升对电子资金流的协作监控力度

- (三)加强技术支持以实现税收征管信息共享

- 1.加强内部信息整合

- 2.完善外部涉税信息获取路径

- (四)加强对电子商务税收征管中利益相关方的协同治理

- 1.加强对交易平台的协同治理

- 2.引导大型电商企业发挥引领作用

- (一)加快完善电子商务税收征管的相关法律法规

章节图片/图表

相关文献

查看更多>>>