章节

滴滴出行税收案例报告

摘要

作为新一轮科技革命和产业变革下的新业态和新模式,共享经济是推动经济发展的新动能,是推进供给侧结构性改革的新方式,是促进大众创业、万众创新的新手段,是落实“互联网+”战略的新途径,其开创了经济发展的新常态。本文对共享经济应用于交通运输业中的典型企业滴滴出行的运作模式进行研究,对滴滴出行模式中税收与税源背离、征税模糊性、司机个人税负重等风险进行分析,并提出了建立横向转移支付机制、流转税采用“消费地原则”、分散税收优惠、完善平台经济税制、大数据技术提升税收征管等税收治理对策。

作者

闫积静 ,中央财经大学税收学博士,税收筹划与法律研究中心学术助理,主要研究方向为大数据与平台经济、数字经济税收。

检索正文关键字

章节目录

-

一 案例背景

- (一)滴滴出行基本概况

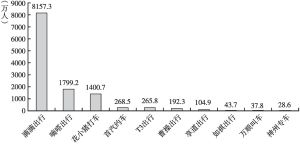

- (二)网约车行业现状

- 1.网约车市场规模

- 2.滴滴出行市场份额比重

- (三)滴滴出行的业务模式

- (四)滴滴出行的收入与成本结构

- 1.收入的确定

- 2.乘客补贴成本

- 3.车主补贴成本

-

二 滴滴出行适用的税收政策

- (一)增值税

- (二)个人所得税

-

三 滴滴出行可能存在的涉税风险及原理剖析

- (一)税收与税源相背离

- 1.风险分析

- 2.原理剖析

- (二)征税模糊性

- 1.风险分析

- 2.原理剖析

- (三)司机个人税负增加

- 1.风险剖析

- 2.原理剖析

- (一)税收与税源相背离

-

四 政府税收治理对策

- (一)建立横向转移支付机制

- (二)流转税遵循消费地原则

- (三)分散税收优惠

- (四)完善平台经济税制

- (五)利用大数据技术提升税收征管水平

章节图片/图表

相关文献

查看更多>>>