章节

2022年美国数字经济税收发展报告

摘要

数字经济是推动美国经济增长的主要引擎,美国政府采取自由市场方式推动和促进数字经济的发展,支持数字企业充分利用自身的“先发优势”获取市场主导地位,部分美国数字企业成为相应市场领域的绝对领导者。但是,美国在支持数字企业占据境外市场并获取巨额收益的同时,却反对任何形式的针对美国数字企业的单边税收措施,如数字服务税。为此不惜启动“301调查”和加征关税予以反制。拜登政府调整了之前特朗普政府对于国际税制改革“双支柱”方案的谈判立场和策略,以在支柱一有关新征税权(金额A)规则方面的让步,获取在废除单边税收措施、支柱一适用范围以及支柱二全球最低税等方面的利益诉求。总体而言,美国进行了部分妥协,但获益更大。在美国国内数字税收相关的立法方面,地方政府的积极性更高,马里兰州的数字广告税是目前美国国内数字税的热点问题,其进展如何对于美国国内税制和财政体制都有着重要影响。

检索正文关键字

章节目录

-

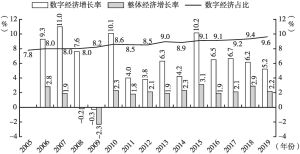

一 美国数字经济发展概况

- (一)数字经济是美国经济增长的主要引擎

- (二)美国数字经济继续居于领跑地位

- (三)美国数字平台具备超强实力

- (四)美国促进数字经济快速发展的做法

-

二 美国反对任何形式的数字服务税

- (一)美国对法国数字服务税的“301调查”

- (二)美国对法国数字服务税的调查结论

- 1.法国数字服务税歧视美国数字企业

- 2.追溯适用不符合国际规则且构成对美国数字企业的意外沉重负担

- 3.以营业收入作为税基不符合所得税国际规则

- 4.“治外法权”违背国际税收规则的管辖权原则

- 5.仅聚焦一部分数字企业构成税收歧视

- 6.征收数字服务税的公共理由缺乏说服力

- (三)对贸易十伙伴的“301调查”结论如出一辙

- (四)美国数字企业转嫁数字服务税成本

- (五)在全球范围内废除数字服务税

-

三 美国马里兰州的数字广告税立法实践

- (一)率先进行州立法,但过程一波三折

- (二)对纳税人的全球营业收入征税

- (三)其他州启动类似立法进程

- (四)数字税法案进展仍需谨慎观察

- 四 结语

章节图片/图表

相关文献

查看更多>>>