报告

强监管弱经济,资管当回归本源

摘要

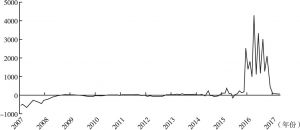

2016年,中国资产管理行业规模在机构客户需求推动下再创新高,而规模增速却大幅放缓。投资行为同质化、客户构成机构化、机构资金散户化等问题愈发突出,这些问题如不根本解决,中国资产管理行业将在强监管、紧货币的大环境下,爆发更激烈的流动性风险。随着流动性转向,监管趋同,政策套利空间不断收紧,资产管理行业需要回归本源,放弃对粗放式、泡沫化发展的幻想,在投资和融资业务间区分对待,在客户渠道上深耕细作,在细分行业内积累优势,并在系统支持上长期规划,打开行业稳健发展新局面。

检索正文关键字

报告目录

- 一 2016年宏观经济环境回顾:稳增长让位防风险,资管泡沫成众矢之的

-

二 2016年资管行业发展回顾:增速放缓,债市拥挤

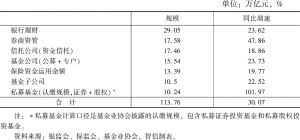

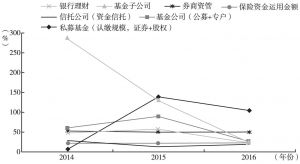

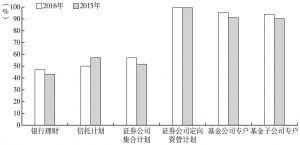

- (一)资管行业发展概况:去杠杆下规模增速放缓

- 1.行业增速放缓

- 2.客户结构组成

- 3.资产配置情况

- (二)监管政策全面收紧

- 1.控风险:金融机构去杠杆

- 2.去通道:减少多层嵌套

- 3.统一监管:消除监管套利根基

- (一)资管行业发展概况:去杠杆下规模增速放缓

-

三 2016年资管行业发展特征

- (一)从“资产荒”到“资金荒”,流动性风险引关注

- (二)债市变脸,暴露机构资金散户化

- (三)业务下沉,一级市场资产争夺更激烈

- (四)行业迷茫,什么是资管人的本源

-

四 现存的问题与争议

- (一)涅槃重生,通道业务有生机

- (二)左右互搏,融资思维与投资思维的纠葛

- (三)矫枉过正,客户机构化的反思

-

五 2017年行业发展展望:蹲下是为了更好地起跑

- (一)放弃盲目规模竞赛,主动选择客户

- (二)彻底死心机会型业务,压缩牌照型业务

- (三)“专业分工+精细化管理”,提升受托人投资管理能力

- (四)发掘优质实业领域,敢于持有资产

- (五)尝试与Fintech共生,提升管理效率

-

专栏1 新监管环境下的大资管行业发展路径探析

- 一 市场和监管环境的深刻变化

- 二 银行理财业务盈利模式的历史演变和最终归宿

- (一)2004~2008年

- (二)2008~2010年

- (三)2010~2013年

- (四)2013年至今

- 三 资产管理业务的核心能力

- (一)渠道

- (二)投研

- (三)基础设施

- 四 新形势下资管机构的分化和竞合趋势

- (一)平台型资产管理机构

- (二)全能型资产管理机构

- (三)精品型资产管理机构

- (四)服务型资产管理机构

- 五 商业银行资管业务定位和转型建议

报告图片/图表

相关文献

查看更多>>>