章节

财产税调节居民收入分配效应分析

检索正文关键字

章节目录

-

7.1 中国财产税的现状分析

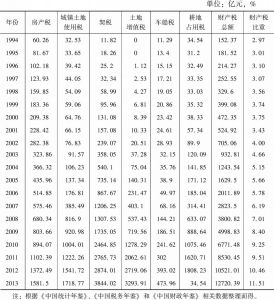

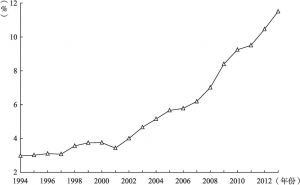

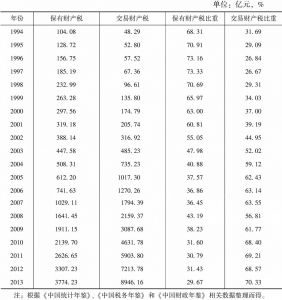

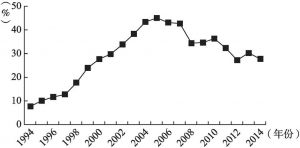

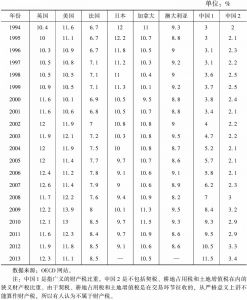

- 7.1.1 财产税总体情况分析

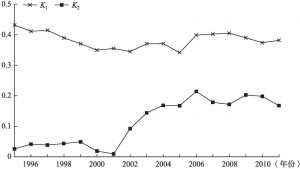

- 7.1.2 财产税内部结构分析

-

7.2 财产税调节居民收入分配的实证分析

- 7.2.1 模型构建和数据来源

- 7.2.1.1 模型构建

- 7.2.1.2 数据来源

- 7.2.2 实证分析

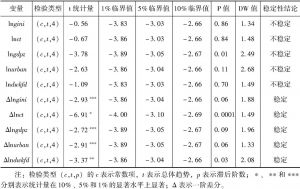

- 7.2.2.1 数据的平稳性检验

- 7.2.2.2 协整检验

- 7.2.2.3 建立向量误差修正模型

- 7.2.1 模型构建和数据来源

-

7.3 房产税调节居民收入分配效应的实证分析

- 7.3.1 研究方法及数据来源

- 7.3.1.1 研究方法

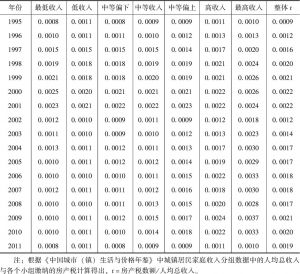

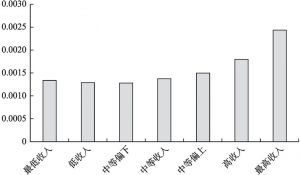

- 7.3.1.2 数据来源及计算

- 7.3.2 实证分析

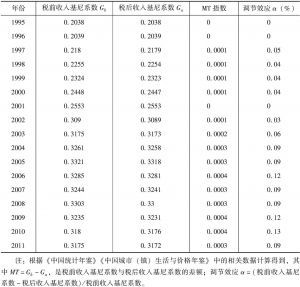

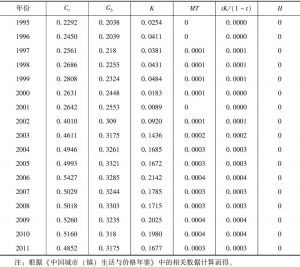

- 7.3.2.1 MT指数的计算及分析

- 7.3.2.2 MT指数的分解

- 7.3.1 研究方法及数据来源

-

7.4 契税调节居民收入分配效应分析

- 7.4.1 契税基本情况分析

- 7.4.2 契税调节居民收入分配的效应分析

- 7.4.2.1 从征税目的来看,契税具有调节居民收入分配的作用

- 7.4.2.2 通过设置差别税率实现对居民收入分配的调节

- 7.4.2.3 通过对其他财产税的补充来实现对居民收入分配的调节

- 7.4.3 影响契税调节收入分配效应发挥的因素分析

- 7.4.3.1 差别化税率过于简单

- 7.4.3.2 对继承土地、房屋权属不征收契税不公平

-

7.5 财产税调节居民收入分配效应微弱的原因分析

- 7.5.1 财产税比重较低,内部结构不稳定

- 7.5.2 现有财产税在税制设计上先天不足

- 7.5.3 遗产与赠与税等重要财产税种缺失

- 7.5.4 税收征管上存在软肋

- 7.6 结论

章节图片/图表

相关文献

查看更多>>>