报告

2017年股权类文化金融发展状况

摘要

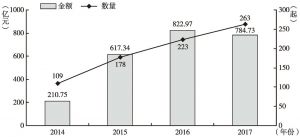

近年来,我国文化产业资金流入量呈逐年上涨之势,2017年同比增加11.25%,互联网信息服务业持续火热,文化旅游业资本关注度极速上升。我国文化企业迎来“上市潮”,全年上市文化企业达34家,创历史新高,上市首发融资规模达290.18亿元,同比上涨27.10%;上市后再融资案例共发生172起,涉及资金2741.55亿元,同比增加21.59%;2017年全国上市文化企业共发生477起投资事件,投资规模为1928.61亿元,同比减少13.16%。非上市渠道中,股权众筹融资规模连年下跌,双向下滑趋势明显;创投、PE融资规模分别为226.41亿元、784.73亿元,出现小幅波动;挂牌新三板文化企业增速放缓,同比减少53.71%;新三板文化企业融资案例减少25起,规模为173.51亿元,同比下降了15.26%;投资方面,案例数量较2016年增加178起,创历史新高,但总体投资规模仅为132.02亿元,平均单起投资规模同比减少17.68%。整体来看,我国文化产业的资本关注度不减,行业集中度较高,文化旅游、网络直播等领域成为投资热点;围绕“IP”“泛娱乐”进行全产业链布局的投资并购事件不断;文化体育投资热度有所下降,共享健身成为新风口;以出版与发行业为主的国有文化企业与科技融合、创新发展,陆续在主板登陆;受再融资新政的影响,债券成为上市文化企业的主要融资方式,而且在整个融资体系中成为主流;新三板文化企业数量不断减少,融资难度加大,纷纷将目光转向IPO,预计2018年上市文化企业数量仍会保持增长。

作者

刘德良 ,北京新元文智信息技术有限公司董事长,北京立言金融与发展研究院文化和旅游金融研究所副所长。

检索正文关键字

报告目录

-

一 我国文化产业资金流入的基本情况

- 1.我国文化产业发展情况

- 2.2017年我国文化产业资金流入量同比增长11.25%,债券渠道是吸金主力

- 3.文化信息传输服务业资本关注度高,吸纳资金2105.45亿元

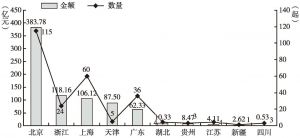

- 4.北京市文化产业吸金规模居首,浙上广地区增长显著

-

二 我国股权融资渠道文化金融发展情况分析

- (一)上市渠道

- 1.上市首发融资:上海资本关注度居首,出版与发行是集中领域

- 2.上市后再融资:浙江省上市文企融资规模居首,定向增发是主要模式

- 3.上市后投资:并购是主要投资方式,上海市上市文企投资实力最强

- (二)非上市渠道

- 1.股权众筹:股权众筹融资呈双向下滑趋势,北京市融资规模全国居首

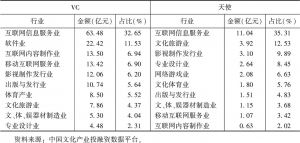

- 2.创投:资本集中涌入北京,互联网信息服务业热度不减

- 3.PE融资:近五成资金流向北京,互联网信息服务业是集中领域

- 4.挂牌新三板:挂牌进度放缓,互联网信息服务业是集中领域

- (一)上市渠道

-

三 案例解析

- (一)上市企业

- 企业概况

- 上市分析

- (二)私募股权融资企业

- 资本是企业成长的加速器

- 从产业链末端向上游延伸

- (一)上市企业

-

四 我国股权类文化金融发展特点与趋势

- 1.文化企业IPO及新股发行提速,“文化+科技”股或成追逐热点

- 2.新三板在资本市场中的地位日益凸显,优质文企奔赴主板上市或将成主流

- 3.私募股权融资集中化明显,“泛娱乐”布局仍是主要发展趋势

- 4.股权众筹平台发展陷入困境,知识产权出资入股或将成为新契机

- 5.网络直播平台商业价值得到体现,或将成为新的投资风口

- 6.文化旅游业扩张之势迅猛,利好因素累积迎来黄金发展期

报告图片/图表

相关文献

查看更多>>>