报告

2020年能源类地方政府项目收益专项债分析报告

摘要

目前,能源类地方政府项目收益专项债还处于成长初期,发行数量较少。2020年,能源类项目收益专项债发行期限以中长期为主,发行区域集中在西北和西南地区,集合类的能源专项债居多。在募投项目中,航电项目的投资需求较大但债券发行数量较少,电气类项目占比很大,属于新基建的能源项目相继出现。从项目特点来看,电气管网类项目的投资规模较小,项目周期较短;LNG调峰储备站类项目的投资规模较大,项目周期较长。未来受益于政策面创造的宽松环境和建设资金的需求等,能源类专项债的发行数量有望继续增长,各地方政府也应充分发挥专项债可作为项目资本金的优势,放大其撬动投资的杠杆作用。

检索正文关键字

报告目录

-

一 能源类地方政府项目收益专项债发行特点分析

- (一)能源专项债发行期限以中长期为主,发行利率集中在3%左右

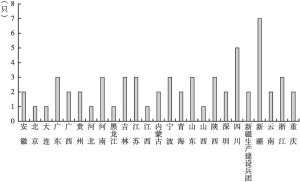

- (二)我国的西北及西南区域发行的能源专项债数量较多

- (三)集合类的能源专项债较多,能源类项目的规模较小

-

二 能源类地方政府项目收益专项债募投项目特点分析

- (一)航电项目的投资需求较大,但发行数量较少

- (二)因电网升级改造和“煤改气”政策的推行,相关电气类项目占比很大

- (三)属于新基建的能源项目随着“两新一重”的提出而相继出现

-

三 能源类地方政府项目收益专项债信用特点分析

- (一)电气管网类项目的投资规模较小、项目周期较短

- (二)LNG调峰储备站类项目的投资规模较大、项目周期较长

-

四 案例分析——2020年广东省政府专项债券(十三期)

- (一)债券及项目基本情况介绍

- (二)项目评价

- 五 能源类地方政府项目收益专项债发展建议

报告图片/图表

相关文献

查看更多>>>