报告

2020年我国新能源汽车市场及趋势分析

摘要

2020年我国新能源汽车市场呈现前低后高走势,全年销量实现136.7万辆,同比增长10.9%,产销规模自2015年起连续六年居世界首位,但全球销量占比由2019年的53%大幅下降至42%。从车型结构来看,新能源乘用车高低两端车型热销带动市场增长、客车规模持续萎缩、货车仍以轻型物流车为主。从动力类型来看,纯电动车型仍占据我国新能源汽车市场主导地位,插电式混合动力车型主要集中在乘用车领域,燃料电池车型以商用车为主。从领域分布来看,2020年我国新能源汽车市场结构不断优化,消费市场逐步下沉,私人消费占比明显提升。预计随着多项政策延续和优质产品投放,2021年新能源汽车整体规模有望大幅增长,私人消费市场进一步打开,公共领域电动化进程提速。

检索正文关键字

报告目录

- 一 市场规模:连续六年居全球首位,但2020年全球占比明显下降

-

二 车型结构:乘用车需求结构明显改善,商用车市场小幅下滑

- (一)新能源乘用车市场化进程加快,私人占比快速提升

- 1.乘用车整体销量明显增长,纯电比例进一步提升

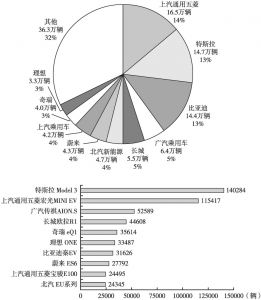

- 2.前十企业销量占比超七成,车型产品不断丰富

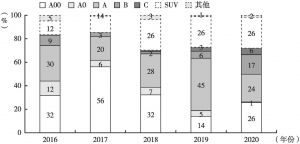

- 3.高低两端车型热销,带动微型和中大型车市场份额大幅增长

- (二)新能源客车电动化比例较高,市场规模持续萎缩

- 1.疫情导致公共出行需求下降,加剧客车市场下滑

- 2.产业集中度较高,前十企业产量占比超七成

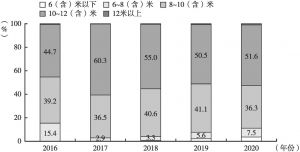

- 3.主要应用于城市公交领域,车长以8~12(含)米为主

- (三)新能源货车规模大幅增长,重型货车开始发力

- 1.电动化步伐加快,新能源轻型物流车为增长主力

- 2.企业布局较为分散,前十企业集中度有所下滑

- 3.轻型货车依然占据主导地位,中重型货车车型日益丰富

- (一)新能源乘用车市场化进程加快,私人占比快速提升

-

三 动力类型:纯电动车型占据主流,合资企业插电式产品布局较多

- (一)纯电动车型占据主导地位,近年市场占比在八成以上

- (二)插电式车型以乘用车为主,中资、合资产品销量各占半数

- (三)燃料电池汽车均为商用车,客车占比达九成

-

四 领域分布:消费市场逐步下沉,私人消费占比明显提升

- (一)主销区域由限购省市进一步向非限购地区下沉

- (二)市场结构持续优化,个人消费比例大幅提升

-

五 趋势研判:多重利好因素聚集,产销规模有望实现快速增长

- (一)政企齐发力,多点推动市场向好发展

- (二)高低两端市场延续向好势头,私人消费规模仍将持续提升

- (三)多方发力共同推进,公共领域销量规模有望回升

报告图片/图表

相关文献

查看更多>>>