章节

流转税调节居民收入分配效应分析

检索正文关键字

章节目录

-

8.1 中国流转税税制的变化情况

- 8.1.1 增值税

- 8.1.2 营业税

- 8.1.3 消费税

-

8.2 流转税收入分配效应分析

- 8.2.1 研究方法及数据来源

- 8.2.1.1 研究方法

- 8.2.1.2 数据来源

- 8.2.2 增值税的收入分配效应

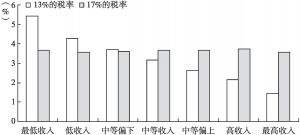

- 8.2.2.1 增值税调节收入分配的理论分析

- 8.2.2.2 增值税收入分配效应的实证分析

- 8.2.3 营业税的收入分配效应

- 8.2.3.1 营业税调节居民收入分配的理论分析

- 8.2.3.2 营业税调节居民收入分配的实证分析

- 8.2.4 消费税的收入分配效应

- 8.2.4.1 消费税调节居民收入分配的理论分析

- 8.2.4.2 消费税调节居民收入分配的实证分析

- 8.2.5 流转税的收入分配效应

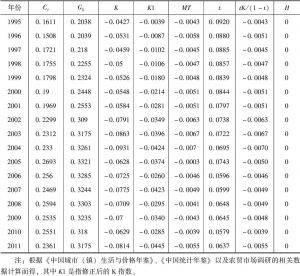

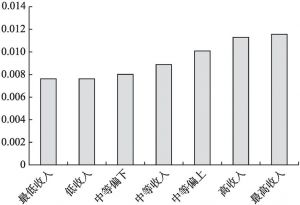

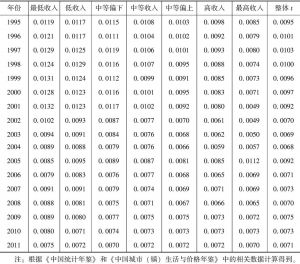

- 8.2.5.1 流转税税前、税后收入基尼系数的比较

- 8.2.5.2 流转税平均税率的测算

- 8.2.5.3 K指数的测算

- 8.2.1 研究方法及数据来源

-

8.3 流转税逆向调节的原因分析

- 8.3.1 增值税方面

- 8.3.2 营业税方面

- 8.3.3 消费税方面

- 8.3.3.1 消费税在税收总收入中的比重偏低

- 8.3.3.2 征税范围有限

- 8.3.3.3 税率结构设计不合理

- 8.3.3.4 课税环节单一

- 8.4 结论

章节图片/图表

相关文献

查看更多>>>