章节

“十三五”时期我国外汇市场风险及其应对研究

摘要

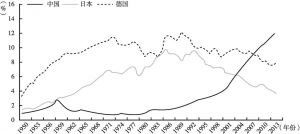

“8·11”人民币汇改后,人民币汇率的定价机制和决定因素均发生翻天覆地的变化。原本由央行隐性承担的外汇市场风险迅速曝露,汇率贬值预期开始发酵。鉴于我国经济尚处于下行阶段,人民币汇率的贬值趋势可能还会持续1~2年。其间,需要警惕贬值预期再度飙升,资本大规模外逃,以及离岸市场套利资本对外汇市场的冲击。短期来看,汇率贬值和资本流出对金融市场的直接影响相对有限。在中国经济周期下行阶段,人民币汇率适度贬值有助于控制信贷的扩张,抑制房地产泡沫,化解过去累积的金融风险,调整经济结构。但是,较强的贬值预期会带来资产价格的剧烈波动,增加长期融资成本,加快房地产价格的调整进程,甚至触发金融危机。未来需要继续实施资本管制,完善宏观审慎监管,深化汇率形成机制改革,增加市场供求的力量,避免贬值预期引发整个金融体系的系统性震荡。

关键词

作者

曾铮 ,经济学博士,国家发展和改革委员会市场所研究员、主任。主要研究领域为全球宏观经济与发展战略、市场化改革与竞争政策、数字市场与数字经济。主持或作为主要成员参与国家社会科学基金,国家自然科学基金,国家“十二五”规划、“十三五”规划和“十四五”规划重大问题研究,中央财经领导小组办公室决策咨询重大问题研究,国家发改委重大问题研究等课题80余项。获得省部级优秀成果奖一等奖、二等奖或三等奖10余次,中国价格研究领域最高奖——薛暮桥价格研究奖1次。在《世界经济》《中国工业经济》《财贸经济》《数量经济技术经济研究》《经济学动态》等核心杂志发表论文100余篇,在Energy Strategy Review等SSCI期刊发表文章数篇,在《人民日报》《光明日报》《经济日报》等报刊发表文章与评论50余篇。

刘志成

检索正文关键字

章节目录

-

一 外汇市场的风险逻辑及其与其他主要市场关联渠道分析

- (一)投资者资产组合调整的传导渠道

- (二)汇率与利率相互作用的传导渠道

- (三)预期、投机活动及其对市场互动的传导渠道

-

二 近期外汇市场风险的主要表现和基本特征

- (一)“8·11”中间价汇率改革触发外汇风险

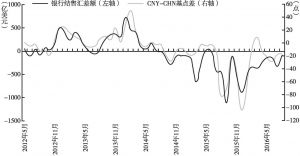

- (二)离岸市场套利资本进一步恶化贬值预期

- (三)人民币中间价参考篮子货币和稳定汇率之间矛盾日益加剧

-

三 “十三五”外汇市场可能发生的重大风险预测

- (一)人民币汇率贬值预期进一步恶化的风险

- (二)警惕跨境资本流动大规模外逃风险

- (三)外汇储备流失带来的财富再分配风险

-

四 “十三五”外汇市场与其他市场风险传导的预测

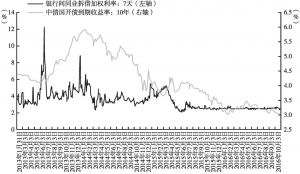

- (一)关注资本外流对货币市场、债券市场的冲击

- (二)关注利率市场化背景下,汇率与房地产价格的交叉风险

-

五 “十三五”化解外汇市场风险与防范交叉感染的政策建议

- (一)继续实施资本管制政策

- (二)完善跨境资本宏观审慎监管体系

- (三)丰富并优化跨境资本流动宏观审慎监管工具箱

- (四)加强国际合作,协调配合跨境资本流动宏观审慎监管与其他宏观经济政策

- (五)进一步推动人民币汇率形成机制改革

章节图片/图表

相关文献

查看更多>>>