报告

2021年甘肃省地方政府债券分析报告

摘要

2021年1~9月,甘肃省地方债发行规模居全国下游,发行结构以新增专项债为主,长期限占比有所下降,发行成本略有下降。其中,项目收益专项债发行规模逐年扩大,募投领域向基建倾斜,用作项目资本金比例较小,且对基建投资的实际撬动效果仍受到多种因素限制。截至2021年9月,甘肃省地方债存量规模居全国下游,2023年将进入偿债高峰期,甘肃省财政实力较弱,财政平衡率居全国下游,面临较大的偿债压力。

检索正文关键字

报告目录

-

一 甘肃省地方债运行情况分析

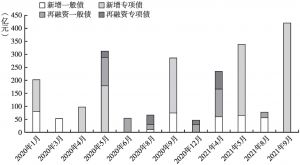

- (一)地方债发行规模扩张速度整体呈现先慢后快的节奏,9月为当年发行小高峰

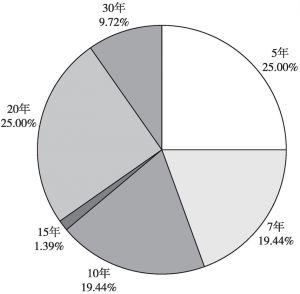

- (二)发行结构以新增专项债为主,长期限占比有所下降

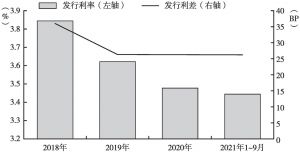

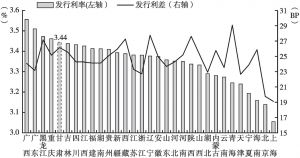

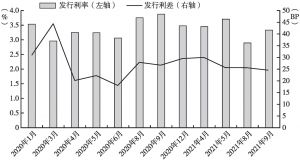

- (三)发行成本整体下降,月度发行利差呈波动趋势

- (四)交易规模同比大幅缩小,到期收益率先降后升

-

二 甘肃省地方政府专项债分析

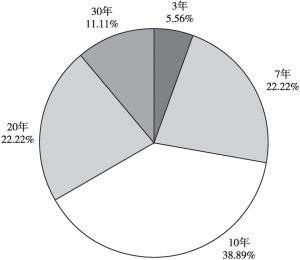

- (一)发行规模逐年扩大,总体期限结构偏短

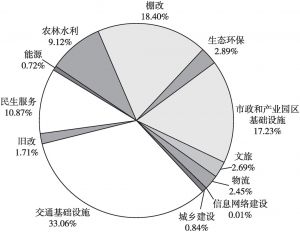

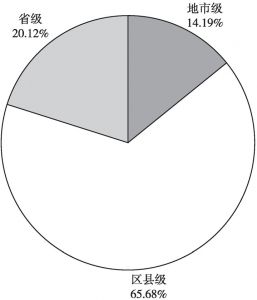

- (二)募投领域向基建倾斜,项目行政层级以区县级为主,项目偿债保障有待改善

- (三)用作项目资本金比例较小,项目融资本息覆盖倍数偏小

- (四)理论上可撬动基建投资1049.47亿元,但实际效果仍受较多因素限制

-

三 甘肃省偿债能力分析

- (一)地方政府债务限额空间较小,2023年将迎地方债到期高峰,到期债券以一般债为主

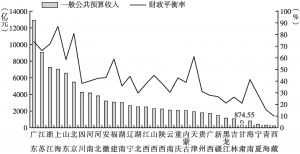

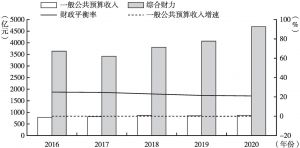

- (二)财政实力较弱,财政平衡率居全国下游

- (三)负债率及债务率边际水平有所抬升,债务余额占一般公共预算收入的比重较高,整体偿债压力较大

- 四 小结

报告图片/图表

相关文献

查看更多>>>