章节

2022年中国新能源汽车市场分析及趋势研判

摘要

2022年,我国新能源汽车市场持续向好发展,产销规模自2015年起连续八年居世界首位,全球销量占比由2021年的51.1%增长至61.2%,市场出现新亮点:一是新能源汽车销量跃升至688.7万辆,二是新能源汽车出口实现67.9万辆,三是新能源汽车市场渗透率突破25%,四是中国品牌新能源乘用车市场占比接近80%,呈现量质双升的良好发展局面。分车型结构来看,新能源乘用车由高低两端向中端主流市场靠拢,新能源客车销量实现8.8%的同比增长,新能源货车电动化步伐加快。分动力类型来看,纯电动车型仍占据我国新能源汽车市场主导地位,插电式混合动力汽车销量实现1.5倍的同比增长,燃料电池车型及产品进一步丰富。分领域来看,2022年我国新能源乘用车私人消费占比达78%,非限购地区销量占比达76%。展望未来,新能源汽车作为新增长点,有望在促消费、稳经济方面发挥更大作用。在政策利好、产品丰富等有利因素推动下,多领域有望出现新增量。同时,在整体市场趋稳背景下,市场结构正由增量发展向存量竞争转变,市场竞争更趋激烈化、复杂化。

检索正文关键字

章节目录

- 一 市场规模:2022年全球占比超过60%,连续八年居全球首位

-

二 车型结构:乘用车结构持续优化,商用车市场实现增长

- (一)新能源乘用车市场向中端靠拢,中系品牌占比近八成

- 1.乘用车整体销量快速增长,插电式混合动力车辆比例明显提升

- 2.前十企业销量占比超七成,车型产品不断丰富

- 3.紧凑型车销量增长,带动乘用车市场向中端靠拢

- (二)新能源客车销量回升,但渗透率仍处于低位

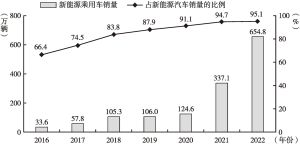

- 1.客车销量同比增长8.8%,市场渗透率达13%

- 2.客车头部企业份额较高,前十企业销量占比超六成

- 3.客车主要应用于城市公交领域,车长以8~12(含)米为主

- (三)新能源货车规模快速增长,中重型货车规模提升

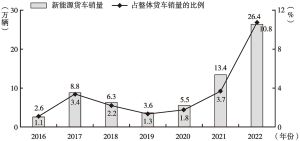

- 1.货车电动化步伐加快,新能源物流车仍为主要车型

- 2.货车尾部企业布局较为分散,前十企业集中度不足70%

- 3.轻型货车依然占据主要地位,中重型货车车型日益丰富

- (一)新能源乘用车市场向中端靠拢,中系品牌占比近八成

-

三 动力类型:纯电动车型占据主流,插电式、燃料电池市场向好

- (一)纯电动车型仍占据主导地位,插电式车型有明显增长

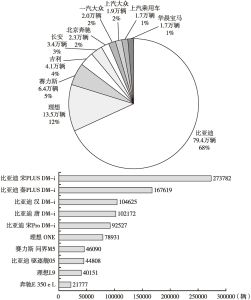

- (二)插电式车型以乘用车为主,比亚迪产品领先优势明显

- (三)燃料电池汽车以商用车为主,乘用车市场起步

-

四 领域分布:消费市场逐步下沉,私人消费占比明显提升

- (一)主销区域由限购地区进一步向非限购地区下沉

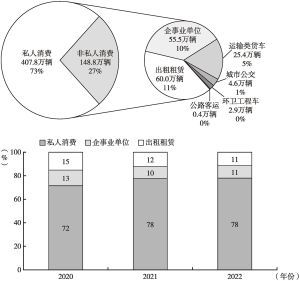

- (二)市场结构持续优化,私人消费占比近八成

-

五 趋势研判:整体市场由增量向存量切换,市场竞争日趋复杂

- (一)整体市场进入降速调整阶段,发展潜力仍然巨大

- (二)增量发展向存量竞争切换,市场竞争更趋复杂化

- (三)新能源汽车向好因素聚集,多领域有望出现新增量

章节图片/图表

相关文献

查看更多>>>