章节

养老金金融:多支柱养老金体系建设加快,养老金融产品谱系持续丰富

摘要

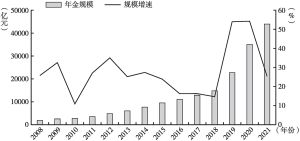

2021年养老金制度改革迈出新步伐,基本养老保险过渡性措施顺利推进,全国统筹于2022年启动实施,推动基本养老金更加公平可持续发展。2022年4月,国务院办公厅印发《关于推动个人养老金发展的意见》,个人养老金制度顶层设计落地,同时个人养老金融产品市场供给不断丰富,养老金第三支柱发展迎来重要阶段。从投资运营来看,受疫情全球大流行及国内外宏观环境等因素影响,资本市场波动加剧,且在周期性趋势下,各类养老金收益均体现出较强的均值回归特征。从未来发展来看,职业养老金具备良好发展基础,职业年金在2025年规模有望接近或达到企业年金存量规模,但要防止二元分化,要加快企业年金发展,同时在财政允许的情况下,分类推进职业年金虚账做实,完善职业年金退休待遇领取。个人养老金业务规模初期有限,但引致效应不容忽视,未来行业呈现分化格局,银行将居于中枢地位,个人商业养老金融发展的空间巨大。未来建议多维度扩大个人养老金覆盖面,加强投顾作用发挥,促进第三支柱快速发展。

作者

胡兵 ,华夏基金养老金业务总监,董事总经理,研究领域为养老金资产管理。

孙博 ,中国人民大学管理学博士,清华大学金融学博士后,养老金融50人论坛特邀成员、副秘书长,研究领域为养老金融。曾供职于中国证监会研究中心、华夏基金管理有限公司。现任信安金融集团养老金融专家。在《清华金融评论》《金融监管研究》《公共管理学报》《中国社会保障》等报刊发表文章多篇。

参考文献 查看全部 ↓

检索正文关键字

章节目录

-

一 年度行业情况

- (一)全国社保基金:基金规模稳步扩大,积极践行可持续投资理念

- (二)基本养老金:基金运行总体平稳,全国统筹启动实施

- (三)年金基金:制度运行平稳规范,补充养老作用更加显著

- (四)个人养老金:制度顶层设计终落地,养老金第三支柱发展迎来里程碑

-

二 年度投资运营情况

- (一)全国社保基金

- (二)基本养老金

- (三)企业年金

- (四)养老金产品

- (五)养老目标基金

-

三 行业发展趋势与挑战

- (一)全国社保基金

- 1.业绩呈现周期性趋势,近两年回归压力较大

- 2.社保降费影响基本养老金可持续性,社保基金尽快做大势在必行

- (二)基本养老金

- 1.全国统筹无法带来新的基本养老金投资规模

- 2.基本养老金业绩相较年金业绩稳健具有必然性

- (三)职业养老金

- 1.“强监管”仍是年金行业未来一定时期内的发展主旋律

- 2.职业年金的快速增长将倒逼企业年金加快发展

- 3.职业年金发展将面临多方面制度挑战

- (四)个人养老金

- 1.个人养老金初期规模有限,但引致效应不容忽视

- 2.个人商业养老金融发展的空间巨大

- 3.未来行业呈现分化格局,银行将居于中枢地位

- 4.储蓄养老将向投资养老转化,投资类产品将后来居上

- (一)全国社保基金

-

四 思考与建议

- (一)基本养老金

- 1.第一个五年合同期到期,建议进一步完善委托模式

- 2.借鉴全国社保基金和年金基金,扩大基本养老金投资范围

- (二)职业养老金

- 1.在财政情况允许的情况下,分类推进职业年金虚账做实

- 2.把握过渡期结束之前的时间窗口,完善职业年金退休待遇领取

- 3.加快企业年金发展,防止第二支柱的二元分化

- (三)个人养老金

- 1.多维度扩大个人养老金覆盖面

- 2.高度重视个人养老金的品牌建设

- 3.加强发挥投顾在个人养老金中的作用

- (一)基本养老金

章节图片/图表

相关文献

查看更多>>>