报告

2018年我国新能源汽车市场特点及趋势

摘要

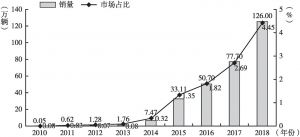

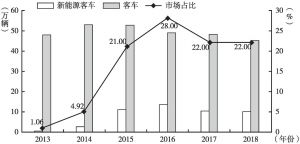

2018年我国新能源汽车销售126万辆,同比增长62%,保持了快速增长势头。全球新能源汽车市场排名中,中国已连续4年居世界首位,市场份额超过一半。本文主要从新能源汽车车辆类型结构、动力类型结构和应用领域分布三个维度剖析2018年新能源汽车市场特点,并研判了未来市场变化趋势。

检索正文关键字

报告目录

-

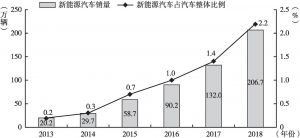

一 全球新能源汽车市场化进程加快,中国市场规模连续四年居首

- (一)全球新能源汽车产销规模明显提升

- (二)中国新能源汽车市场渗透率逐年提升

-

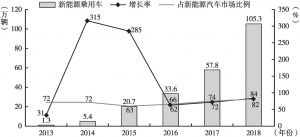

二 车型结构:乘用车电动化发展提速,商用车市场增速放缓

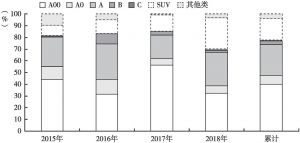

- (一)新能源乘用车:市场渗透率提升,产品向品质化发展

- 1.乘用车电动化进程加快,成为市场增量主力

- 2.插电式混合动力乘用车市场份额小幅提升,量产车型逐步增多

- 3.长续航里程纯电动乘用车车型数量快速增长

- 4.主流车型由小型化向中大型车过渡

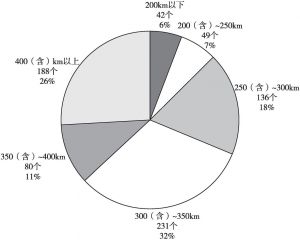

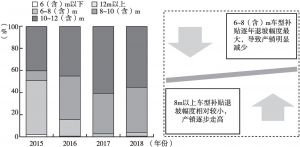

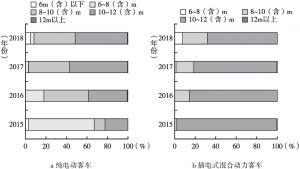

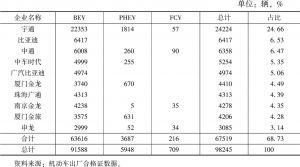

- (二)新能源客车:整体市场趋于稳定,10m以上车型超半成

- 1.市场规模维持10万辆水平,所占比例约22%

- 2.10m以上大型车占据市场主导地位,规模超过5万辆

- 3.前10企业市场集中度较高,占近70%

- (三)新能源专用车:电动化进程加快,轻型货车市场逐渐提速

- 1.轻型货车广受市场青睐,占比近96%

- 2.市场分布相对分散,超30家企业年度产量不足10辆

- (一)新能源乘用车:市场渗透率提升,产品向品质化发展

-

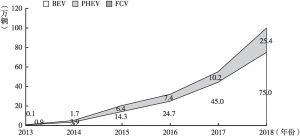

三 动力类型结构:纯电动市场优势明显,插电式混动市场规模扩大

- (一)纯电动车型销量高位增长,优势企业产品布局提速

- 1.纯电动主力地位稳固,乘用车占比近八成

- 2.企业生产集中度较高,前15车型占比近55%

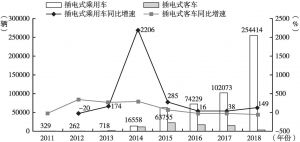

- (二)插电式混动乘用车市场规模快速扩大,竞争格局正在重塑

- 1.乘用车、客车市场走势分化,车型增速“一高一低”

- 2.合资乘用车企业参与度提升,市场份额迅速扩大

- 3.量产插电式混合动力车型逐渐丰富,消费选择增多

- (三)燃料电池车型聚焦商用车领域,处于小规模示范应用阶段

- (一)纯电动车型销量高位增长,优势企业产品布局提速

-

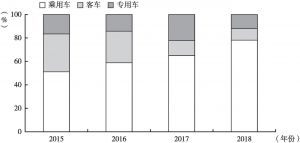

四 应用领域分布:私人规模持续扩大,公交领域增量空间有限

- (一)私人消费规模比例超半成,A00级车型市场份额超三成

- 1.限购城市市场占比约41%,新增约10万辆

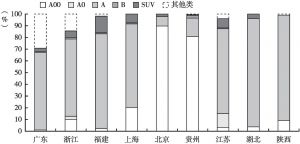

- 2.排名前10省份占比近八成,多地以A00级车型为主

- 3.A00级轿车及SUV车型占比近七成

- (二)公共领域:公交市场增量有限,出租领域A级车受青睐

- 1.城市公交:电动化率超过半成,北上广深等一线位居前列

- 2.出租租赁:A级车受青睐,占比超过八成

- 3.物流货运:轻型货车占比达96%,广东占比近三成

- (一)私人消费规模比例超半成,A00级车型市场份额超三成

-

五 趋势分析:产业步入提质增量阶段,市场竞争格局面临新变化

- (一)汽车整体市场增长乏力,新能源汽车保持高速发展

- (二)公共领域电动化进程提速,轻型货车有望成为主力

- (三)私人消费规模提升,汽车限购城市存量置换市场待发掘

- (四)中外企业参与度提升,插电式混合动力乘用车市场规模持续扩大

- (五)燃料电池尚处于起步期,商用车或成为市场突破点

报告图片/图表

相关文献

查看更多>>>