报告

投资顾问参与养老金融的现状、经验与建议

摘要

在发达国家,投资顾问对于本国个人养老金融事业的发展是十分重要的:他们既是养老金融发展中投资者教育的中坚力量,又是服务模式创新的主要载体。现阶段,我国传统金融机构以专属代销为主的投顾服务模式难以满足广大客户未来“一站式”养老资金管理的需要。从客户利益出发,我国可以借鉴发达国家投资顾问行业的发展经验,加快多元化、多层次的投顾服务体系建设,鼓励专业独立投顾公司的发展。

检索正文关键字

报告目录

-

一 投资顾问业务的诞生与发展

- (一)海外投顾业务的发展历程

- 1.雏形期(16世纪~1920年代):投顾业务萌芽

- 2.规范期(1930年代~1960年代):投顾职业立法

- 3.成熟期(1970年代~2010年代):独立投顾崛起

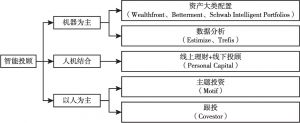

- 4.普惠期(2010年至今):智能投顾运用

- (二)我国投顾业务的发展历程与现状

- (一)海外投顾业务的发展历程

-

二 投资顾问在养老金融发展中的重要意义

- (一)投顾是养老金融发展中投资者教育的中坚力量

- (二)投顾是养老金融发展中服务模式创新的主要载体

- (三)投顾在养老金融发展中加速财富管理机构能力建设

-

三 美国投顾在养老金融发展中的实践经验

- (一)富达投资——养老金巨头搭建多层次投顾服务体系

- (二)嘉信理财——借助养老金账户服务转型财富管理

-

四 我国养老金融发展中投顾业务存在的问题

- (一)第三支柱个人养老金尚未正式落地,投顾缺乏需求端刺激

- (二)养老金融产品供给不足,投顾服务工具欠缺

- (三)受金融分业影响,投顾服务很难“一站式”满足客户需求

- (四)投顾监管缺少统一立法,整体职业素质较低

-

五 投资顾问参与中国养老金融的发展建议

- (一)投顾机构自身发展的建议

- (二)投顾业务监管的发展建议

报告图片/图表

相关文献

查看更多>>>