报告

个人税收递延型商业养老保险:试点成效与未来展望

摘要

2018年4月2日,财政部等五部门印发《关于开展个人税收递延型商业养老保险试点的通知》,标志着酝酿十年之久的第三支柱个人税延型商业养老保险正式进入政策实践阶段。试点一年来,个人税延型商业养老保险总体运行平稳,但是保单总量和保费收入与市场预期还有一定差距,主要存在税优力度较小、受惠群体较少、抵扣流程复杂、投资者教育不足、保险公司营销投入不足等问题。2019年以来,监管部门积极组织行业机构研究论证第三支柱全国试点扩面工作,公募基金、银行理财等金融产品也将纳入个人商业养老账户投资范围。在此背景下,个人税延型商业养老保险要发挥试点先机和保险产品独特优势,加快优化税优制度,扩大覆盖群体,改善税优体验,丰富产品供给,加强营销推广和投资者教育,强化监管与信息披露,把握全国扩面历史发展机遇,推进第三支柱个人养老金提速发展、做大做强。

关键词

检索正文关键字

报告目录

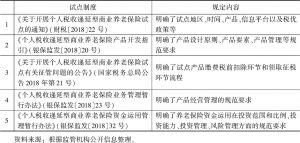

- 一 个人税延型商业养老保险试点背景与意义

-

二 个人税延型商业养老保险试点政策简析

- (一)试点地区与覆盖群体

- 1.试点地区

- 2.覆盖群体

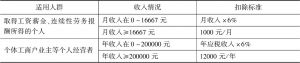

- (二)EET税优模式

- 1.缴费环节

- 2.投资环节

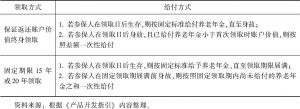

- 3.领取环节

- (三)产品类型与特点

- 1.产品类型

- 2.设计原则

- 3.产品转换

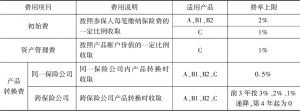

- 4.产品费用

- (四)资金运用管理

- (一)试点地区与覆盖群体

-

三 个人税延型商业养老保险试点情况简析

- (一)机构与产品情况

- 1.经营机构

- 2.试点产品

- 3.竞争态势

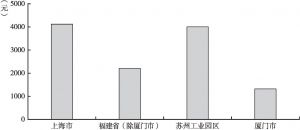

- (二)地区承保比较

- 1.地区特点

- 2.保费收入与保单件数比较

- 3.件均保费收入比较

- (三)产品承保比较

- 1.保费收入与保单件数比较

- 2.件均保费收入比较

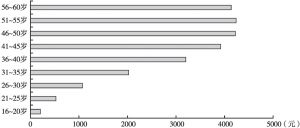

- (四)投保年龄分布特点

- 1.保单年龄分布情况

- 2.人均保费收入年龄差异

- (一)机构与产品情况

-

四 个人税延型商业养老保险试点存在的问题

- (一)制度覆盖面窄,制约第三支柱作用发挥

- (二)抵扣流程复杂,节税体验大打折扣

- (三)产品相对单一,难以满足多样化需求

- (四)产品费用较低,导致营销推广动力不足

-

五 展望与建议

- (一)研究双重税优模式,扩大受惠覆盖面

- (二)提高税优力度,改善节税体验

- 1.纳入个税专项扣除进行定额扣除

- 2.降低领取环节的个税税率

- 3.引入税优扣除标准动态调整机制和追加缴纳额度

- (三)丰富产品供给,引导资金分配

- 1.放宽养老金融产品供给

- 2.引导税延养老金分配

- (四)瞄准目标客户,加强营销推广

- 1.加大重点区域、重点客户营销力度

- 2.重视和加强投资者教育

- 3.出台保险公司税优激励制度

- (五)强化监管与信息披露

报告图片/图表

相关文献

查看更多>>>