报告

养老目标基金:个人养老金投资良好工具

摘要

公募基金作为运作最规范的投资理财产品,一直是境外养老金投资管理中的主要产品,特别是在个人养老金第三支柱中发挥着极为重要的作用。我国过去十多年的养老金市场化运作实践表明,中国公募基金行业在全国社保基金和企业年金基金的保值增值中发挥了重要作用并做出了卓越贡献,能够为我国第三支柱体系建设贡献重要力量。本报告首先介绍养老目标基金的推出背景、产品定义及核心要点;其次,分别从发展现状、产品设计核心要素、投资收益及风险等角度详细分析了目标风险基金和目标日期基金;再次,在此基础上剖析了养老目标基金发展的机遇和挑战;最后,提出我国养老目标基金的发展建议。

检索正文关键字

报告目录

-

一 养老目标基金概述

- (一)推出背景及意义

- (二)产品定义及指引要点

- (三)核心特点

- (四)发展现状

-

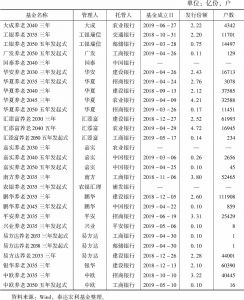

二 养老目标风险基金

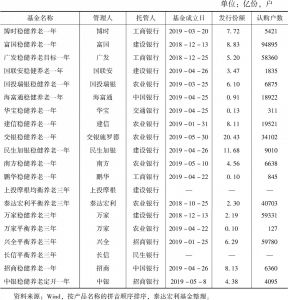

- (一)产品定义及发展现状

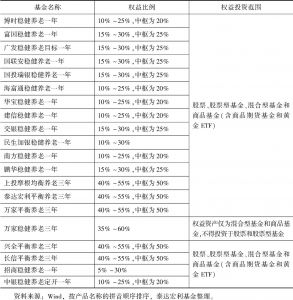

- (二)养老目标风险基金产品设计

- 1.资产配置情况

- 2.投资范围

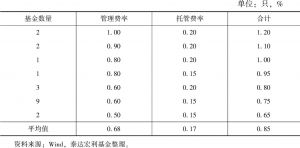

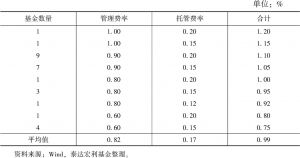

- 3.费率情况

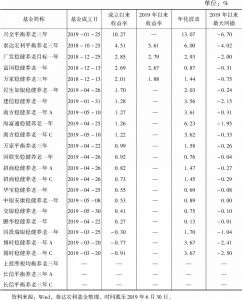

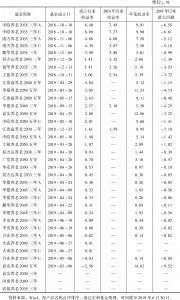

- (三)投资收益情况

-

三 养老目标日期基金

- (一)产品定义及发展现状

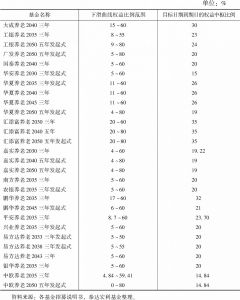

- (二)养老目标日期基金产品设计

- 1.下滑曲线

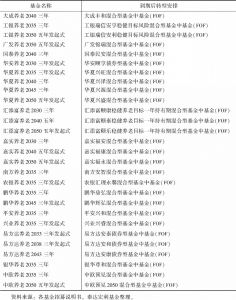

- 2.目标日期基金到期后安排

- 3.费率情况

- (三)投资收益情况

-

四 养老目标基金发展的机遇和挑战

- (一)发展机遇

- 1.第三支柱试点已启动,发展空间广阔

- 2.养老投资产品需求大

- 3.目标日期和目标风险策略基金是境外多个国家或地区个人养老金投资的默认投资选择

- (二)面临的挑战

- 1.个人投资者投资养老的意识普遍缺乏

- 2.国内资本市场波动较大

- 3.发展初期销售有一定难度

- (一)发展机遇

-

五 养老目标基金发展建议

- (一)尽快在全国建立第三支柱,并将公募基金纳入投资范围

- (二)持续开展投资者教育

- (三)不断提高资产配置能力

- (四)政策上逐步引入默认投资选项的安排

- (五)推动投资顾问业务的发展

报告图片/图表

相关文献

查看更多>>>