报告

智利养老金改革路径与借鉴

摘要

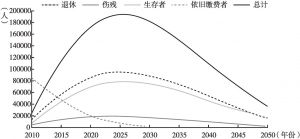

20世纪80年代,智利政府对其养老金体系进行了改革,将原有的现收现付制转变为基于个人账户的缴费确定型完全积累制,而该改革当时被称为“智利模板”,影响了数十个国家的养老金体系建设。改革方案的独特之处,一是设立私营养老金管理公司,转移计划参与人缴费;二是设计了认可债券,缓解了财政压力。本报告首先梳理了转移缴费及认可债券的作用,随后阐述了相关成本及对政府产生的财政影响。其中,转移缴费导致的赤字峰值出现在推行新政策后的前4年,占GDP的比重最高不到5%。此后随着时间的推移和GDP的增长而逐渐降低。而认可债券自推行以来过了29年时间才迎来兑付峰值,之后又随着领取人年老、身故和伤残领取养老金而减少,并又过了24年随着当年最后一批历经过旧体系的雇员退休而几近消失。中国处于建设和完善第二支柱、第三支柱的重要时期,可借鉴相关经验,通过转移缴费逐渐做实账户,同时借助长期金融工具,将财政压力分摊到几十年的时间中。

检索正文关键字

报告目录

-

一 智利养老金改革历程与影响

- (一)改革背景

- (二)改革过程

- (三)改革结果

-

二 智利养老金体系改革中的金融创新——认可债券

- (一)概述

- (二)认可债券的设计逻辑

- (三)结果及影响

- (四)小结

-

三 智利养老金市场改革后养老金及整个资产管理行业发展

- (一)市场概况

- (二)智利养老金管理公司简介

- (三)养老金管理公司的经营——以Cuprum(库鲁姆)养老金管理公司为例

- 1.投资流程

- 2.投资方向

- 3.投资收益

-

四 智利养老金改革对中国的启示

- (一)由“现收现付”向第二支柱转移缴费,分摊国家财政压力

- (二)开发债务证券化产品等长期金融工具,降低代际成本

- (三)重视通过市场化投资运营实现保值增值和可持续发展

报告图片/图表

相关文献

查看更多>>>